Koszty

W pracy każdej firmy produkcyjnej bardzo ważnym elementem jest szybkie i poprawne wyliczenie kosztów produkcji oraz utworzenie zarówno kalkulacji planowej (wstępnej) jak i kalkulacji rzeczywistej (finansowej)

Podstawowe funkcje Koszty

Kalkulacje rzeczywiste (finansowe)

- Definiowanie składników kosztów i funkcji je wyznaczających analogicznie jak w kalkulacjach planowanych.

- Automatyczne przeliczanie kalkulacji rzeczywistej w oparciu o dane z kalkulacji planowanych, dane dotyczące wielkości produkcji i dane finansowe z systemu FK – możliwość posługiwania się wskaźnikami do kosztu planowanego lub innym dowolnie zdefiniowanym algorytmem.

- Tworzenie kalkulacji w układzie miesięcznym i narastającym (kalkulacje zbiorcze).

Koszty w ujęciu kontrollingowym

- Przeliczenie zdefiniowanych składników kosztów w oparciu o rzeczywiste dane zarejestrowane podczas produkcji:

- rejestracje rzeczywistych zużyć (ilościowych i wartościowych) materiałów na podstawie wystawionych dokumentów RW,

- rejestracje rzeczywistego czasu trwania procesów technologicznych dla każdego artykułu,

- rejestracja wielkości produkcji na podstawie dokumentów przekazania do magazynu

- rejestracje stanu liczników mediów

- Definiowanie kluczy jakimi koszty (surowców, mediów, robocizny i inne) są alokowane na artykuł (czas trwania operacji, wielkość produkcji, inne).

- Generowanie zestawienia rentowności artykułów i grup asortymentowych.

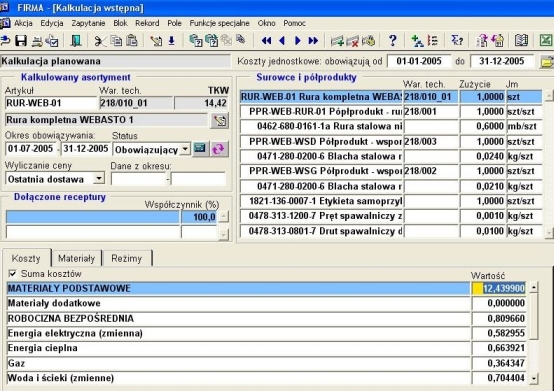

Kalkulacje planowane (wstępne)

Wyznaczanie TKW – technicznego kosztu wytworzenia, jako podstawy decyzji cenowej

Definiowanie dowolnych składników kosztów kalkulacji budujących TKW: materiały, robocizna, media, koszty wydziałowe i inne wraz z określeniem metody ich przeliczania w oparciu o dane systemu:

ceny zakupu materiałów,

katalog warunków technicznych zawierający skład surowcowy artykułu (surowce i półprodukty wraz z ich ilościowym zużyciem, odpadem)

reżimy technologiczne ze spisem procesów i ich pracochłonnościami,

dane finansowe dotyczące stawek roboczogodzin, kosztów okresu (media, koszty sprzedaży i inne).

Możliwość określania zróżnicowanych grup składników kosztów w zależności od grupy asortymentowej lub miejsca powstawania kosztów.

Generowanie kilku alternatywnych kalkulacji wstępnych dla wskazanego artykułu.

Galeria